みなさま、おはようございます。

お盆は過ぎましたが、相変わらず暑い日が続きますね。

私の方は、お盆を利用して実家へ里帰りしたり、夕涼みがてら家族でお祭りに行ってみたり、しております。

選択制確定拠出年金

以前、確定拠出年金についてご紹介しました。

確定拠出年金は個人型と企業型とあり、今回は法人で加入する企業型確定拠出年金、とくに選択制確定拠出年金のお話をしたいと思います。

なじみのない単語が並びますが、医療法人では加入できない小規模企業共済と同じような効果を生み出す、優秀なアイテムです。

概要

法人で一括して確定拠出年金に加入することを言います。

選択制とは、給与でもらうか、確定拠出年金経由でもらうか、従業員それぞれが選択する、ということです。

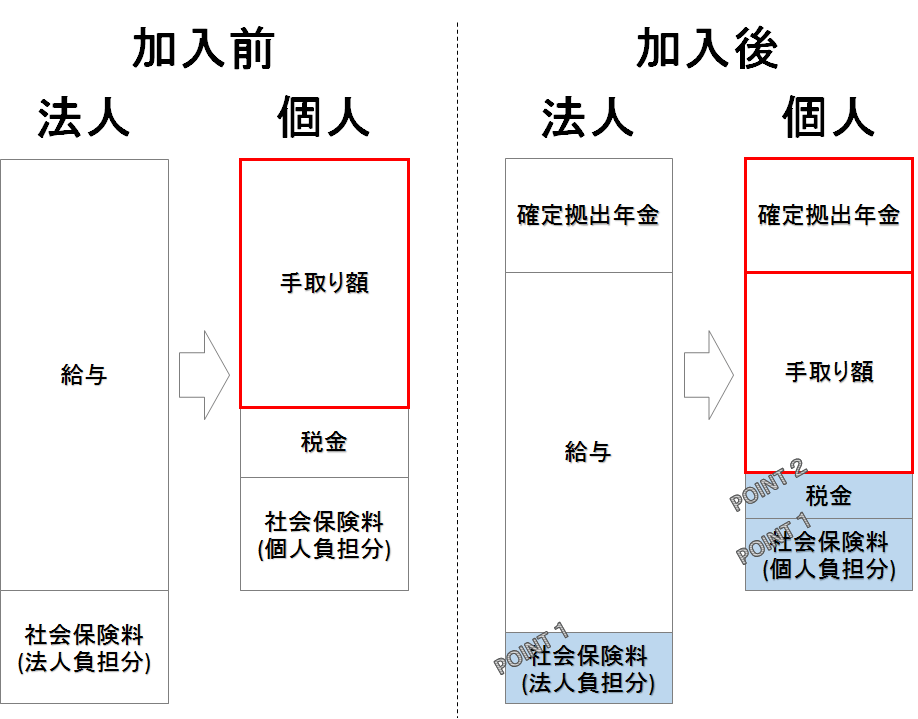

加入前と加入後のイメージ図を添付しました。

赤枠が従業員の手取り額(将来の手取り額を含む)です。

POINT1,2の効果により手取り額は増加します。

ポイントその1 社会保険料の負担減

掛金は社会保険料の算定賃金から除外されます。

つまり、法人負担の社会保険料、個人負担の社会保険料がともに節約されます。

ポイントその2 税金の負担減

法人の場合、個人型であれば、月額23,000円が上限ですが、企業型となると55,000円まで上限が伸びます。

掛金は全額、所得控除(所得税の費用)ですので、個人型の倍以上の減税効果が見込めます。

デメリット

デメリットは、個人型よりも手数料が多額になるところです。

導入時に約10万円、月当たり約5千円程、個人型確定拠出年金に比べて高いです。

また、厚生年金の掛金が減るため、将来の年金給付額に影響が生じます。

シミュレーション例

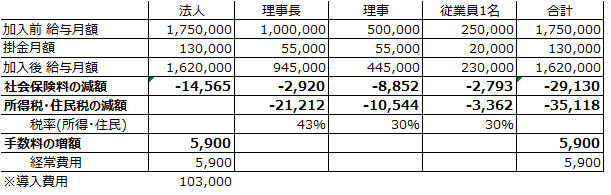

選択制確定拠出年金を導入した結果、理事長、理事、従業員1名の、計3名の方が加入したとします。

給与月額は理事長100万、理事50万、従業員25万として、それぞれ5.5万、5.5万、2万加入しました。

表内は月額の数値ですので、年額にすると全体で700,185円のプラスです。

内訳は、法人で103,982円、理事長・理事で522,343円、従業員で73,860円です。

導入費用はちょうど1年で元が取れますね。

関係者すべてに恩恵があるという意味で、福利厚生として導入する際も、実施しやすい制度です。

是非一度、ご検討いただければ幸いです。