みなさま、おはようございます。

久々に天神に行きました。

以前は天神に勤務先があり、なんてことなかったのですが、久々に行きますと人が多いですねー。

乗り換えだけでしたが、少し人酔いしました。

地下街のBAKEというお店、初めて見かけたのですが(以前からありましたでしょうか)、行列ができてました。

お客様の所へ向かうところでしたので、少し並んで買ってみました。

チーズタルトのお店のようで、中々美味しかったです。

ご子息への役員報酬

さて、今日はお子様に支払う役員報酬のお話をしたいと思います。

割と多い相談内容の中に、「息子に役員報酬を出そうと思うのだが、いくら位まで大丈夫か」という相談があります。

所得分散することで税金負担を減らそうという考えですね。

法人税のルール ~過大役員報酬規制~

ここで必ず問題になるのが、実態に見合う役員報酬なのか、という論点です。

法人税では、役員報酬のうち不相当に高額な部分の金額は経費にできないことになっています(法人税法第34条)。

そして、不相当に高額な部分の金額は

- 職務の内容

- 法人の収益

- 従業員への給与の支給の状況

- 同業他法人の役員報酬の状況等

に照らして、職務に対する対価として相当であると認められる金額です(法人税法施行令第70条)。

要するに、実際の仕事の内容や他法人の役員報酬と比べてみて、高すぎる役員報酬はダメですよ、ということです。

明確な線引きはありません。

ですが、実際、昼間学生をされているのであれば業務の内容は限られますので、限度はあるでしょうか。

で、どれくらい得なの?

上記のとおり、役員報酬は法律により規制されていますので、おいそれと高額な役員報酬を出すと後から否認されて余計なお金が…ということにもなりかねません。

リスクをとる場合には、そのリターンを考えた上で判断した方がいいですね。

そこで、そもそもな話ですが、所得分散によってどれだけのリターン、すなわち節約効果があるのでしょうか。計算してみます。

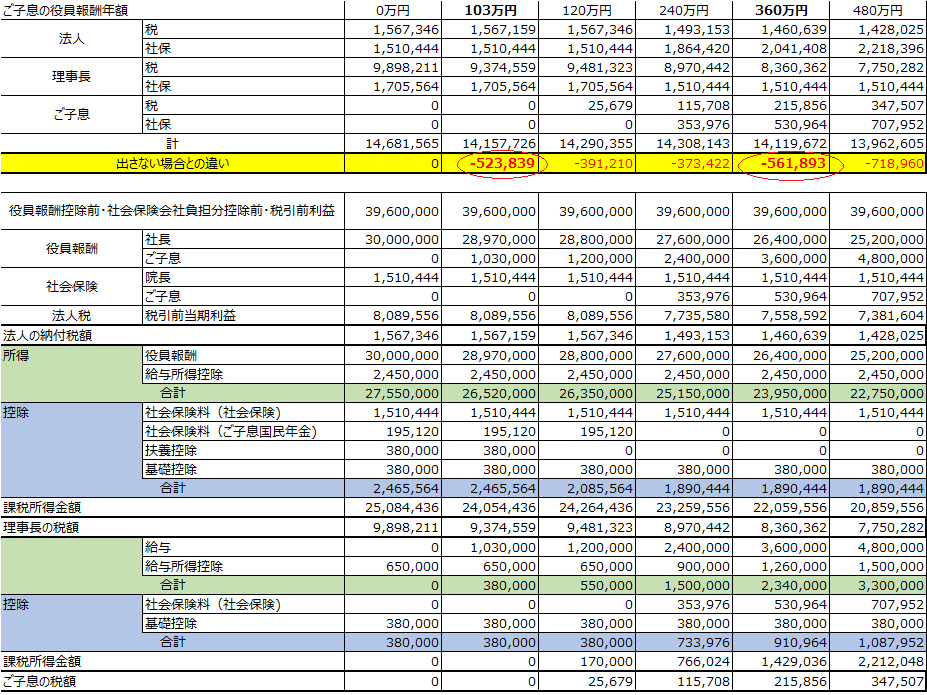

ご子息への役員報酬シミュレーション

役員報酬支給前の利益が4千万円位の法人で、役員報酬をトータル3千万円支給する場合、

ご子息へ所得分散することで、どれくらいの節約効果があるのかをシミュレーションしています。

表の一番上の行がご子息へ支払う年間役員報酬で、0万円(支給無し)から480万円(月額40万円)まで検討しています。

黄色のラインの一行上が税と社会保障に関する支出で、黄色のラインが支給無しの場合と比べたときの節約額です。

結果

計算してみると、所得分散を進めれば節約額が単純に大きくなる、というわけではありませんでした。

あくまでこの前提の話ですが、103万円がベターな選択ではないでしょうか。

この時の節約効果を超えるのは、年額360万円(月額30万円)になるときです。

実態が伴っている場合もあるかもしれませんが、正直、学生で月収30万円はかなりハイリスクな感じがいたします。

ポイント

表を細かく見てみますと、120万円・240万円では、支給するほど手取りベースでは損になっています。

なぜでしょうか。

ポイントは扶養控除と社会保険です。

扶養控除

税金では103万円までが扶養の範囲内です。

理事長の役員報酬がこれだけ高額の場合は、中途半端に120万円(月額10万円)として扶養控除38万円を外されるよりは、

役員報酬を103万円で抑えて、理事長側で扶養控除をキチンと取った方が効果的です。

社会保険

社会保険のうち健康保険は130万円までが扶養の範囲です。

上記例では、130万円までは健康保険は扶養内のためゼロ、国民年金は理事長からの支払としています。

130万円を超えると、労使折半で社会保険(健康保険、厚生年金)を支払う計算です。

俗に言う「130万円の壁」は大きな崖で、手取り額は大きく落ち込みます。

※医療法人の場合、医師国保という選択肢がありますので、その場合は計算結果が変わってきます。

まとめ

節約だけを考えれば、ご子息に役員報酬を出せば出すほど得ですが、過大役員報酬規制による役員報酬否認のリスクは各段に上昇します。

シミュレーション結果も合わせて考えると、扶養内での支給がリスクとリターンを考慮してバランスの良い選択ではないかと考えられます。

もちろん、実態を伴った支給であることは言うまでもありません。