みなさま、おはようございます。

暑さも大分和らいできました。窓を開ければ、流れる風が涼しいです。

このまま過ごしやすいお天気が続けばいいですね!

自宅の買い替え

所得税関係の改正で、「居住用財産の買換え等の場合の譲渡損失の損益通算及び繰越控除」の適用期限が平成29年12月31日まで延長されました。

さて、「居住用財産の買換え等の場合の譲渡損失の損益通算及び繰越控除」ですが、簡単に言うと、家を買い替えたときに損が出たら、その分税金を減らします、という制度です。

適用となる方は大幅に税金を抑える手段になりますので、内容を簡単にご紹介したいと思います。

適用となる方

例を挙げて説明したいと思います。

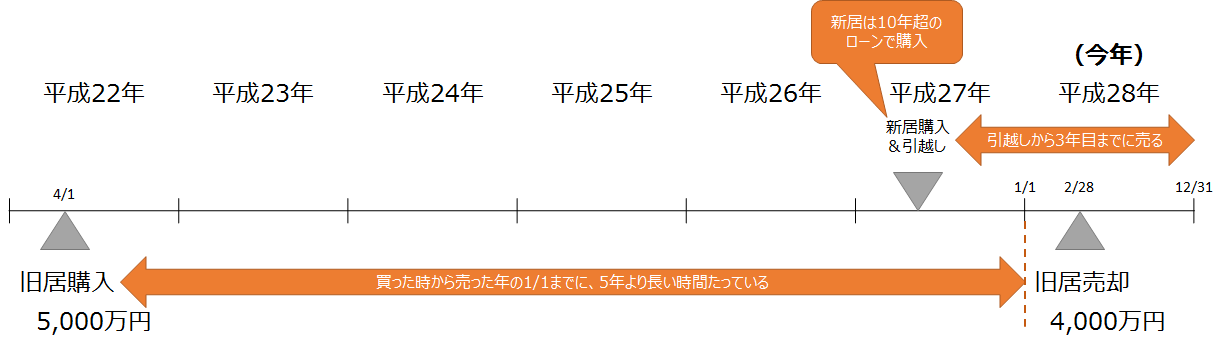

ある方のマンションの買換えを、年表でまとめました。

適用となる条件は、オレンジ色で表示しています。

まとめますと、

①10年以上のローンを組んで、新居を買い替えたこと

②引越しから3年目までに旧居を売ること

③旧居を買ってから売却する年の1/1までに、5年超経過していること

です。

効果

適用となった場合、旧居の譲渡損失は事業所得や給与所得から差し引くことができます。

家の売り買いは大きな取引ですので、効果も大きくなる場合が多いです。

先程の例で見ますと、以下のようになります。

(計算内容)

・耐用年数 SRC造マンションとして70年 → 償却率は0.015

・経過期間 H22.4.1~H28.2.28ですので5年11月が経過期間です。

6月以上切り上げですので、6年です。

・取得費

旧居の購入金額のほかに、仲介手数料や移転登記費用を見込んで、4,725万円となりました。

・譲渡損失 4,000万円 ー 4,725万円 = 725万円

・減税額 仮に給料が700万円でしたら、譲渡損失725万円を差し引くと、税金はゼロです。

まとめ

住宅の買換えに伴い損失が発生した場合、上の条件に当てはまれば大幅な減税となることがあります。

譲渡損失の計算は専門的で、また、ふるさと納税の限度額など他の節税手段にも影響しますので、売ろうと思った時点で税理士にご相談されることをオススメします。