みなさま、おはようございます。

久々の雨ですね。過ごしやすくて何よりです。

週末は監査法人の同期会、大学時代の先輩と食事がありました。

それぞれの場所でみなさん頑張っていて、良い刺激になりました。

高級車

今回は高級車についてのお話しです。

事業の一環で車を購入することはよくある話ですが、それが高級車だった場合、税務的にはどうなのでしょうか。

規制

一般事業会社で、支店巡回等のために購入した社用車(フェラーリ)が経費として認められるのかどうか、争点となった判例があります。

当時案では、結果的に経費とされたわけですが、以下の点から、事業で使われているものと推測されました。

・出張旅費規程があり、その通りに運用がなされていること

・社用車の利用記録がキチンと記録されていること

・プライベートで使用する車と区別ができていること

結果的に認められはしましたが、それなりの条件の下で認められたものです。

経済合理性の有無が問われる以上、無条件に経費にできるというわけではないようです。

損得

では、社用車として高級車を購入した場合と大衆車を購入した場合、どれほどの違いが生じるのでしょうか。

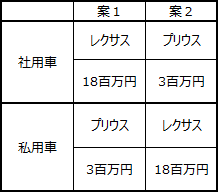

案1では、私用車としてレクサスを、社用車としてプリウスを購入します。

案2では、社用車としてプリウスを、私用車としてレクサスを購入します。

購入価格はそれぞれ、差表のとおりとします。

車の単純な差額は15百万円で、6年間乗るとすると、1年当たり2.5百万円の違いです。

結果

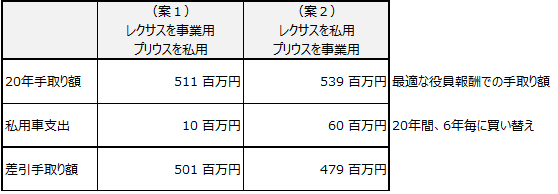

それぞれの案で手取り額を最大化した結果が左表です。

車の単純な差額は1年当たり2.5百万円ですが、

減価償却による節税効果や役員報酬最適化調整により、手取り額の差額は緩和されます。

案は20年間ですので、1年当たり1百万円程度の違いです。

大衆車の代わりに高級車を乗ることの代償は、年間1百万円ということでしょうか。

仮にレクサスを否認されることとなれば、追加される税金は法人で年間102万円程度、個人で年間144万円程度、合わせて年間246万円です。

レクサスを事業で購入することが割に合うかどうかですが、期待値で考えてみますと比較しやすいです。

期待値は、金額と発生確率の掛け算です。

当事例での比較対象は、

①プリウスを事業用にしたときの損失(110万円)

②レクサスを社用車としたが否認されてしまった場合の損失(246万円)×否認確率

です。

計算してみますと、否認確率が110万円÷246万円≒45%であれば、イーブンな選択肢ですね。

否認される確率は、はっきりとは分かりません。

しかしながら、否認される確率が45%…。実感としていかがでしょうか。

上記判例を見る限りでは、もっと高い気がいたします。