ボーナスに関するニュースが発表されてます。

お給料ではなく一時金でもらううれしさは特別なものがあります。

経営者でも気持ちは同じで、とあるお客様より「私にもボーナスが欲しい!」と相談を受けまして、

事前確定届出給与を申請しました。

届出を出しながら、一つ気になったのですが、

賞与で出すのと給与で出すのとどっちがお得なんでしょう。

賞与に係る社会保険料は、給与に係る社会保険料と計算方法が異なります。

- 賞与に係る社会保険料

健康保険は賞与累計573万円を上限、厚生年金は1回あたり150万円を上限に算定

- 給与に係る社会保険料

健康保険は月額給与139万円を上限、厚生年金は月額給与62万円を上限に算定

どちらが有利なのか計算してみました。

[前提条件]

年俸支払前・賞与支払前・社会保険支払前当期純利益:4,000万円

年俸+賞与=3,700万円

年俸を100万円ずつ賞与にスライド

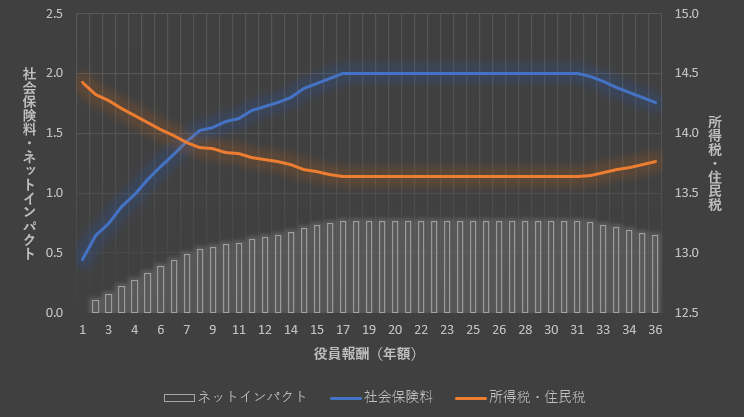

左側に行くほど月給が少なく賞与が多く、右側に行くほど月給が多く賞与が少ないです。単位は百万円です。

白棒グラフは、年俸100万円+賞与3,600万円の時の負担額(社保+所得税・住民税負担)を基準とした場合の、各段階の負担増加額です。

単年度で見ると、賞与が多ければ多いほど有利です。これは賞与と給与の社会保険課税上限金額の違いから来る結果です。

気を付けたいのは、中途半端に賞与を出すと、負担額がかえって増加する点です。

月給であれば本来上限額オーバーで社保課税されない支給額が、

賞与に回り賞与上限額内に収まることで課税されることになります。

あくまで計算上のお話です。

実際、年俸100万円+賞与3,600万円なんて設定、現実離れしてますよね。

ただ、月給によって退職金支給上限額も影響を受けますので、単年度だけ考えて終わりということでもないようです。

次回は上記条件で10年経営、退職金も考慮した総手取り額がどう変化するのか計算してみたいと思います。