みなさま、おはようございます。

海の日ですね。そろそろ梅雨明けのようです。

子供たちを連れて百道浜に行きましたら、消防車が浜に放水していました。暑い中、制服をピッチリと着られて大変でしょうに、とても気さくな消防士さんでした。

子供たちを連れて百道浜に行きましたら、消防車が浜に放水していました。暑い中、制服をピッチリと着られて大変でしょうに、とても気さくな消防士さんでした。

役員報酬の決め方

前回は、役員報酬に係るすべての条件を考慮して、役員報酬と引退までの総手取り額の関係をシミュレーションしました。

役員報酬が変動することで総手取り額も変動すること、総手取り額を最大化する観点から役員報酬がバランスするポイントがあることを見てきました。

今回は、シミュレーションの考え方を簡単にご紹介し、法人の役割に絡めて役員報酬をバランスすることの意義についてお話ししたいと思います。

シミュレーションのモデル

このシミュレーションモデルは、理事長報酬と理事報酬、開業年数や計画利益などの変数による多元一次方程式です。

上記では、計画利益や開業年数を固定し、理事長報酬と理事報酬の配分割合を変動させて、どのポイントで最もバランスがよいのか導き出しています。

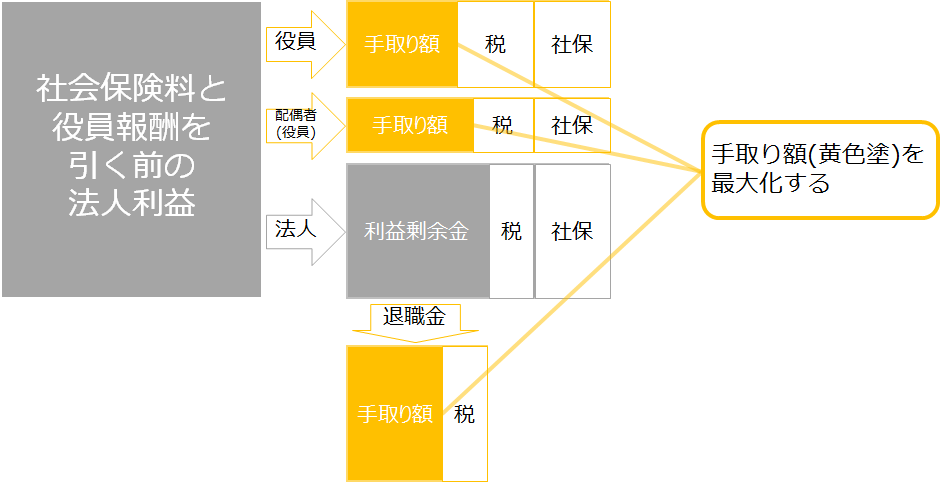

下記図の黄色塗り部分の面積を最大化するポイントを探すイメージです。

法人の役割

法人の存在意義は何でしょうか。

所有と経営の分離であるとか、社会の公器としての役割であるとか、法人設立の意義は色々ありますが、こと資金面から見てみると、法人の最も強力な役割は所得分散にあるように思います。

そして、所得分散を実現するために重要な役割を担っているのが、役員報酬です。

法人と個人の所得バランスを上手に設定することで、所得が分散され、大きな節約効果が期待できます。具体例では、バランスの最適化により、年間100万円に相当する社外流出が減少し、お金が増えました。

また、節税を考えるときにも、役員報酬のバランスに及ぼす影響を考えて検討しなければ、実際の効果を見誤るかもしれません。

例えば、小規模企業共済、という節税方法があります。

年間84万円を掛けると、税率40%として84万円×40%≒34万円の節税ができる方法です。

34万円、本当にお金が浮くのでしょうか。

小規模企業共済の満期金を受け取るときには、退職所得として税金がかかり、受取り方によっては節税効果を相殺するかもしれません。

また、掛金をねん出するために、役員報酬を増額した場合、社会保険料が増え、節税効果を相殺するかもしれません。

節税を考える場合、「小規模企業共済と給与所得税」という、直接的な関係だけに着目して考えるのは片手落ちで、適切ではありません。

共済加入が役員報酬の最適バランスに影響を及ぼすのかどうかを検討し、社会保険料や退職所得税、退職金原資など、共済加入による副次的な影響まで考慮して初めて、結局いくらの得なのか損なのかがわかります。

限定的な範囲で影響を考えるのではなく、全体的な相互作用を考えて効果を判断すべきです。

今まで役員報酬はなんとなく決めていたのであれば、一度金額を見直してみるのも良いかもしれません。

計算も承っておりますので、お気軽におっしゃって下さい。

それでは、今日はこれで失礼します!