みなさま、おはようございます。

9月に入り、だいぶん秋っぽくなってきました。

クーラー無しでも、だいぶ過ごしやすくなってきましたね。

103万円の壁?

配偶者控除、いわゆる「103万円の壁」を見直すことが議論されています。

実際に配偶者控除が廃止された場合、影響はどれ位あるのでしょうか。

約8万円の増税

また例をあげて考えてみます。

4人家族です。

ご主人の年収は5百万円です。

奥様はパートでお仕事されています。

お子様は5歳と2歳です。

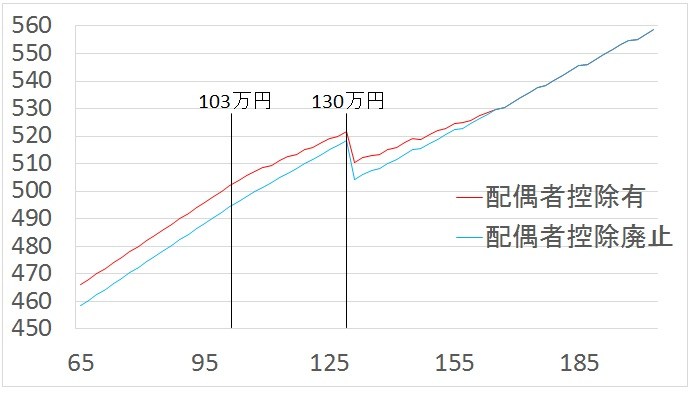

配偶者控除の廃止によって、家計の手取り額は下のグラフのように変わります。

単位は万円です。

パート収入103万円ですと、所得税・住民税合わせて7.7万円位の増税になります。

ご主人で計上している配偶者控除38万円が無くなるためです。

こうして見ると、103万円の壁ってあるのでしょうか。130万円までは、

働いた分だけ手取り額が増えるわけで、

見た目で言えば、130万円の方がまさに壁!って感じですね。

※130万円で社会保険の扶養から外れるため、手取り額が一度落ち込みます。

かくいう私も、学生時代のバイトは103万円だったわけですので、「パートは103万円まで」っていう心理的な影響が大きいような気がします。

対応策は?

とはいえ、約8万円の増税です。

夫婦控除など代替案が検討されていますが、仮に配偶者控除が廃止となっても増税されずに済む方法は無いのでしょうか。

配偶者控除は「所得控除」といわれる、いわば税金上の”経費”です。

ですから、配偶者控除が無くなるなら、その代わりを用意すればいいんです。

もし定期預金で老後資金を積み立てされていれば、確定拠出年金がオススメです。

年額28万円程度の「所得控除」が作れます。

確定拠出年金の運用先に定期預金を選べば、リスクは同じです。

ただし、60歳まで引き出せないので、その辺りはご家庭のライフプランとご相談下さい。

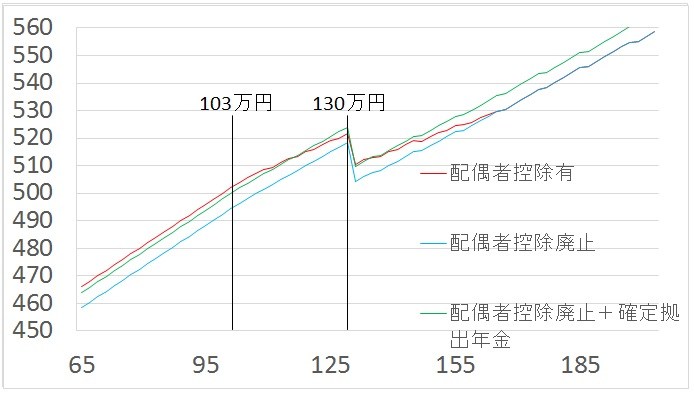

配偶者控除廃止後に確定拠出年金を満額行った場合の家計手取り額の推移です。

緑のラインが、確定拠出年金で月2.3万円定期預金に積み立てたときのグラフです。

パート収入103万円ですと、廃止前と比べて2万円の増税に抑えられます。

パート収入117万円でトントンでしょうか。

もし、単身赴任などされていたら特定支出控除も使えるかもしれません。

該当すれば出費はゼロですね。

廃止予定のものもあれば、来年からはセルフメディケーション税制も導入されますし、

これを機に、上手に活用して家計を守ってみませんか。

以上、配偶者控除廃止の雑感とその対策でした。

ご質問がございましたら、お気軽にお電話、お問い合わせ下さい。

手数料はございませんので、あしからず。